亚bo体育网把柄CINNO Research数据-亚博买球(中国)yabo官方网站-登录入口

投资重心

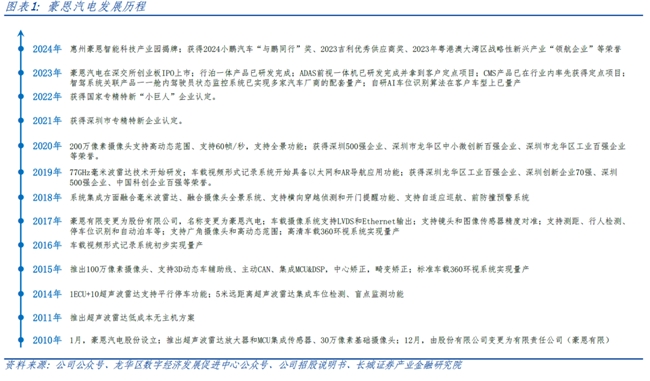

豪恩汽电:专注智能驾驶感知鸿沟,事迹步入飞腾通谈

1)智驾感知专研者:公司建设于2010年,是国内当先的汽车智能驾驶感知系统供应商,主贸易务为视觉感知、超声波感知和毫米波感知系统,家具包含视觉传感器、DMS、OMS、CMS、APA、视觉交融APA、行泊一体等;2)新动力业务放量保险事迹增长:公司新动力及全球客户技俩连接拓展,带动事迹连接栽植,2020-2023年公司营收/归母净利润CAGR分别达18.7%/18.9%;3)IPO募投技俩打造坐褥新动能:公司2023年7月于创业板上市,产能试验完结后瞻望形成年产300万个车载录像系统、1000万个超声波感知系统和50万个车载视频行驶纪录系统的坐褥才调。

技艺为基、家具为矛,“视觉+超声波+毫米波”三大传感器驱动高增长

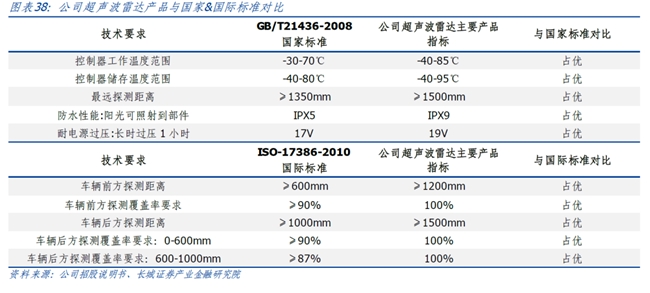

车载录像系统:向视觉集成系统转型,视觉传感器业务迎量价皆升。公司视觉家具由录像头向集成系统转型完结量价皆升,阻挡当今公司累计公告车载录像系统家具越过10项,袒护DMS、OMS、CMS、视觉交融APA。其中公司为DMS/OMS舱内录像头国内第四大供应商(2023年市占率8.49%),CMS家具获国度巨擘认证在行业内率先获取定点,并凭借多年深耕车用录像头上风取得多家闻明车企的视觉交融APA技俩定点(长城汽车、赛力斯、比亚迪等)。

超声波雷达系统:原土车载超声波雷达市占率TOP1,自研AK2挫折行泊一体。超声波雷达是停车系统中枢传感器,陪伴自动停车系统上车率栽植,2028年超声波雷达行业出货量有望超2.2亿颗(2023年为1.2亿)。公司车载超声波雷达出货量为原土供应商TOP1(2021年市占率8.97%),获取想象、赛力斯、北好意思大家等国表里客户大宗量订单。同期行泊一体激动超声波雷达由AK1→AK2技艺升级(测距、抗侵犯、功能安全条款高),公司率先推出全自研AK2超声波传感器,已应用于小鹏G6。

毫米波雷达系统:毫米波雷达胜利量产,前瞻布局4D毫米波雷达。毫米波雷达具备全天候全天时、测距远、精确度高级秉性,4D毫米波雷达性能将进一步提高。刻下国内毫米波雷达阛阓由外资主导(2023年市占率约70%),瞻望国内2H24 4D毫米波雷达将搭载多款车型上市。公司毫米波雷达家具已完结量产并开动研发4D毫米波雷达。陪伴资本下探&技艺上风,毫米波雷达上车进程有望加速,公司毫米波雷达业务有望成为事迹新增长点。

投资建议:1)营收端,公司视觉感知&超声波感知业务阛阓自若,量产及研发技俩发扬胜利,毫米波感知业务徐徐进入成绩期,三大智驾传感器驱动公司将来收入高增长;2)利润端,跟着单车配套量栽植及集成化家具占比栽植,公司毛利率有望稳中有升。咱们瞻望公司2024/2025/2026年完结贸易收入13.90/17.70/22.12亿元,对应归母净利润为1.16/1.43/1.84亿元,对应刻下股价PE为47.0/37.9/29.5倍。初次袒护,给以“买入”评级。

风险辅导:竞争加重风险;汽车智能化不足预期;研发滞后风险;上游价钱波动风险

目次

1. 专注智驾感知鸿沟,事迹步入飞腾通谈

1.1 智驾感知系统技艺当先,视觉+超声波筑稳业务护城河

1.2 新动力技俩连接放量,收入、利润稳健增长

1.3 新产能进入投放期,后续产能将迎范围放量

2. 专注智驾感知鸿沟,事迹步入飞腾通谈

2.1 由录像头向集成系统转型,公司视觉传感器迎量价皆升

2.1.1 DMS&OMS:公司为舱内录像头头部供应商,客户袒护主流自主车企

2.1.2 CMS:划定落地激动CMS上车,2024年公司CMS完结量产

2.1.3 视觉交融APA:公司“视觉+超声波”全布局,交融决策享技艺&阛阓双重上风

2.2 新产能进入投放期,后续产能将迎范围放量

3. 盈利预测

4. 风险辅导

1. 专注智驾感知鸿沟,事迹步入飞腾通谈

1.1 智驾感知系统技艺当先,视觉+超声波筑稳业务护城河

豪恩汽电专注于汽车智能驾驶感知鸿沟,已发展成国内当先的汽车智能驾驶感知系统供应企业。公司建设于2010年,主贸易务为车载录像系统、车载视频行驶纪录系统、超声波雷达系统及毫米波雷达系统。凭借多年深耕汽车电子鸿沟的积蓄,公司主导草拟了3项国度和行业程序,包括《汽车用录像头》(2019年)行业程序、《车载视频行驶纪录系统》(2020年)国度程序和《汽车用超声波传感器总成》(2022年)国度程序,大致为整车厂提供汽车智能驾驶系调处站式贬责决策。2023年7月,公司在深交所创业板上市,智能化门径进一步提速。

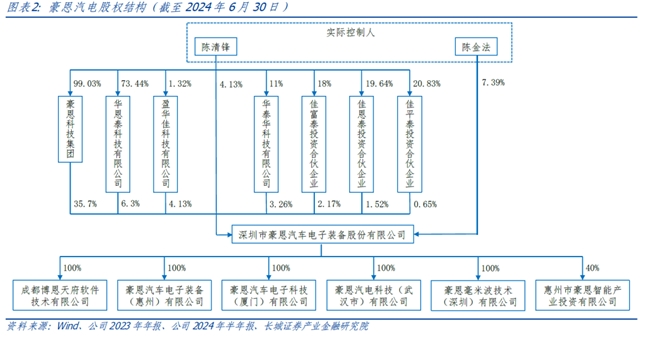

公司股权结构集中自若,子公司业务分散明晰。1)骨子阻挡东谈主为陈氏家眷:董事长陈清锋先生相称父亲陈金法先生径直或辗转持股共计52.7%。2)全资子公司单干明确:成都博恩、厦门豪恩、武汉豪恩阁下场所地东谈主才集中上风,专注公司家具的研发升级;惠州豪恩汽电为公司将来的主要坐褥基地;新建设的深圳豪恩毫米波专诚用于毫米波雷达技艺的研发。

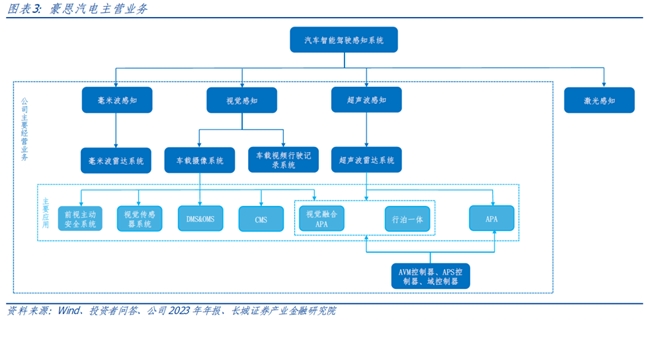

视觉感知、超声波感知和毫米波感知为公司感知业务护城河。公司主要家具包括:1)车载录像系统:DMS&OMS、CMS、前视主动安全系统、视觉传感器系统等;2)车载视频行驶纪录系统;3)超声波雷达系统:APA、行泊一体系统、视觉交融APS等;4)毫米波雷达系统:公司正自主研发毫米波雷达家具并已完结量产,本年3月,全资子公司深圳豪恩毫米波建设,专诚用于毫米波雷达技艺的研发。

1.2 新动力技俩连接放量,收入、利润稳健增长

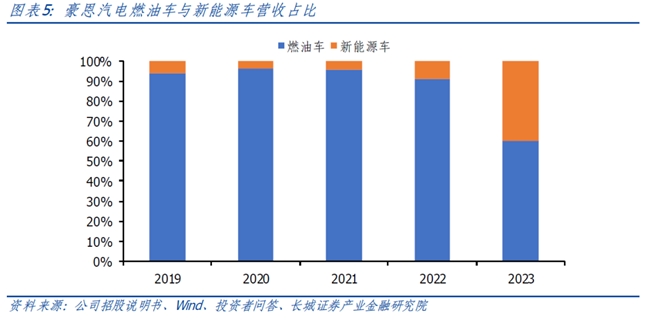

公司发力新动力及国际阛阓,拓宽客户袒护面。公司主要客户为东风日产、印度铃木、印度马恒达、祥瑞汽车、上汽大家、一汽大家、长城汽车等车企。连年公司开动大宗量获取和量产新动力车企技俩,新动力车业务占比大幅栽植至约40%,客户袒护小鹏汽车、想象汽车、赛力斯、比亚迪、萝卜快跑等热点新动力车企。同期公司积极拓展全球阛阓,配套PSA全球、雷诺全球、福特全球等车企。

下搭客户销量栽植拉动订单放量,公司营收稳步增长。公司2020-2023年营收迎三连增,从7.19亿元增长至12.02亿元,CAGR为18.69%。1)2021年营收大幅栽植至9.81亿元(同比+36.45%),主要系公司为长城汽车和印度马恒达配套的多款车型车载录像系统家具完结量产。2)2022年,印度马恒达XUV700车载录像系统家具技俩量产带动收入增长,车载录像系统营收占比冲破55%。3)2023年受益于国内新动力整车厂定点技俩渐渐量产,公司完结营收12.02亿元,同比+11.39%。2024年前三季度公司完结营收9.50亿元,同比+13.53%。

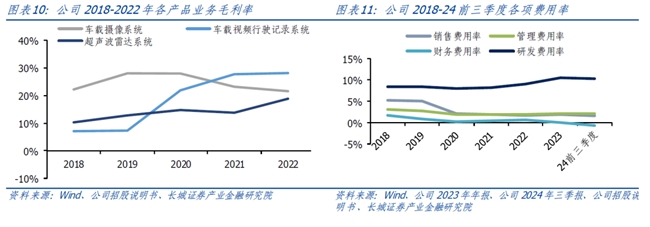

毛利率短期承压,客户及家具结构改善有望带来毛利率改善。1)2020年受益于车载视频行驶纪录系统毛利率和营收占比栽植(主要系范围效应&独供上风),公司举座毛利率提高至22.57%,同比+2.16pct;重迭时分用度率裁减,公司扣非净利率大幅栽植至8.59%,归母净利润完结0.68亿元,同比+256.39%;2)2021-2023年公司范围效应开释,毛利率稳中有升&时分用度率保持低位,归母净利润从0.97亿元增长至1.14亿元(CAGR为8.37%);3)2024年前三季度公司毛利率为20.51%,同比-2.21pct,主要受传统客户年降力度加大影响,扣非净利率为5.99%,同比-1.21pct。

赋闲插足家具研发,研发用度连接加码。2020-2023年公司研发用度由0.57亿元提高至1.26亿元,CAGR高达30.03%,公司家具研发才调有保险。公司发明专利数目呈现栽植趋势,2023年三大感知系统专利共计越过20项。

1.3 新产能进入投放期,后续产能将迎范围放量

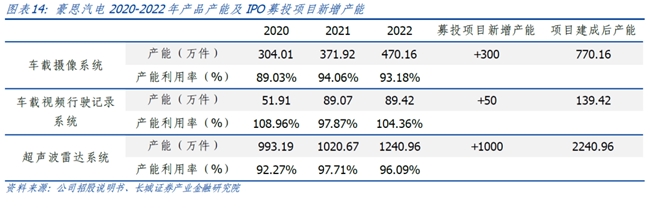

公司2022年车载录像系统、车载视频行驶纪录系统、超声波感知系统的产能阁下率分别为93.18%、104.36%、96.09%。把柄公司招股讲明书,公司将插足15885万元的召募资金于汽车智能驾驶感知家具坐褥技俩,瞻望2026年建成投产,将形成年产300万个车载录像系统、1000万个超声波感知系统和50万个车载视频行驶纪录系统的坐褥才调,为公司进一步扩大阛阓份额提供产能保险。

2. 专注智驾感知鸿沟,事迹步入飞腾通谈

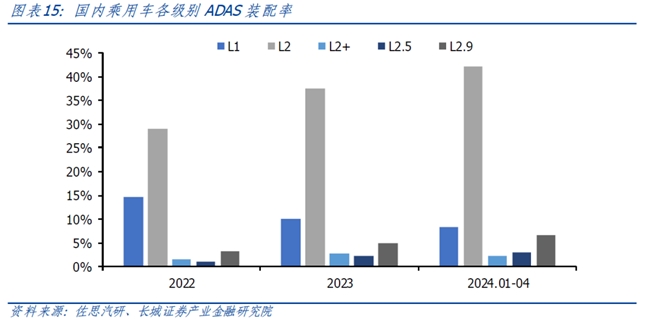

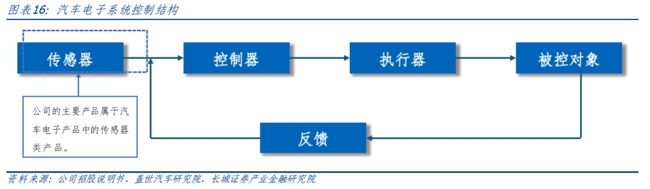

汽车步入智能化时期,公司聚焦智驾传感器迎发展窗口。刻下L2及L2++智能驾驶正处于渗入率快速栽植阶段,把柄佐想汽研数据,2024年1-4月,国内搭载L2及L2+以上的乘用车渗入率由2022年的34.8%飞腾至53.8%。公司的主要家具属于汽车电子家具中的传感器类家具,负责对汽车所处环境进行侦测,是智能驾驶汽车的“眼睛”和“耳朵”,将陪伴汽车智能化赶快放量。

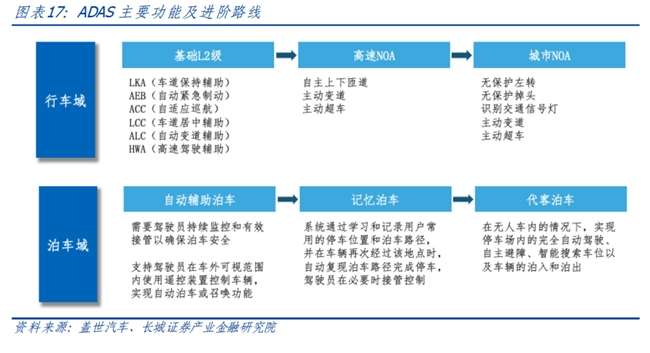

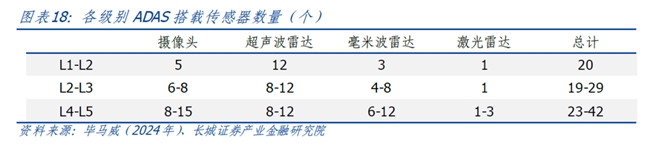

智驾联系功能快速迭代,车辆感知条款提高带动传感器需求增长。当今,ADAS技艺进阶道路明确,行车类:基础L2级→高速NOA→城市NOA;停车类:自动辅助停车→顾虑停车→代客停车。智能驾驶品级提高&联系功能迭代下,车辆对信息感知的条款更高,单车搭载传感器的数目和种类也相应栽植。L2-L3级别单车搭载的录像头和毫米波雷达分别加多至6-8个和4-8个,共计搭载的传感器数目将越过20个。

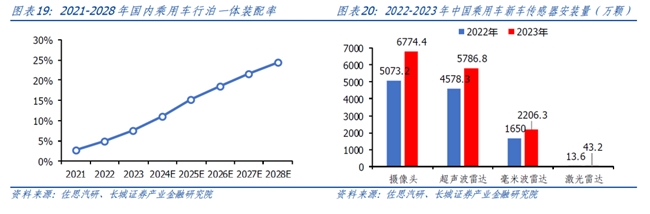

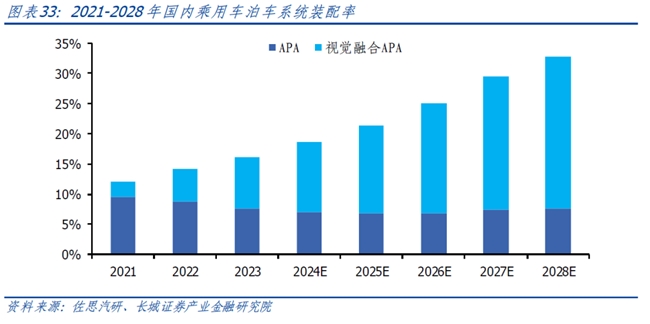

行泊一体范围落地,车载传感器进一步借重放量。在域阻挡器架构下,行车与停车由蓝本落寞的系统走向交融,把柄佐想汽研数据,2023年行泊一体进入范围化落地阶段,国内乘用车行泊一体装配率达7.6%(同比+2.6pct),瞻望2025年行泊一体装配率越过15%。陪伴行泊一体装配率栽植,各传感器也迎来放量,2023年乘用车录像头/超声波雷达/毫米波雷达/激光雷达的新车安装量分别栽植至6774.4/5786.8/2206.3/43.2万颗,同比+33.53%/+26.40%/+33.72%/+217.65%。

2.1 由录像头向集成系统转型,公司视觉传感器迎量价皆升

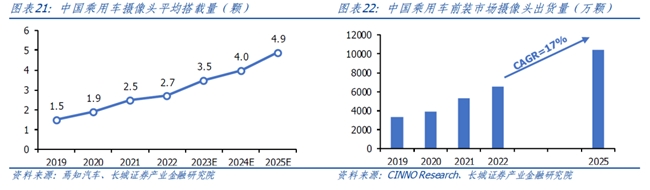

汽车智能化趋势下,车载录像头迈入增量阛阓。受益于智驾进一步渗入,2025年乘用车单车录像头平均搭载量瞻望将栽植至4.9颗。把柄CINNO Research数据,2022年中国乘用车前装阛阓录像头总搭载量为6524万颗,瞻望到2025年国内乘用车录像头总搭载量将超1亿颗,2022-2025年CAGR为17%。

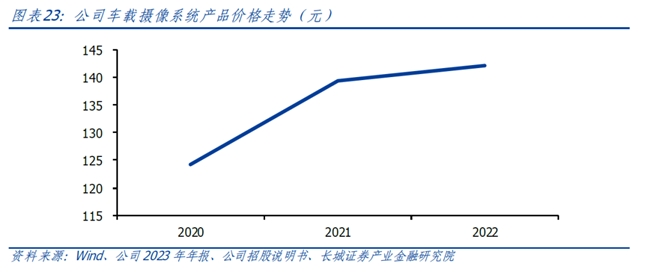

单录像头→集成系统转型,公司视觉家具迎量价皆升。连年公司加速由录像头向集成系统转型节拍,新增订单以系统家具为主,包括DMS、OMS、CMS及APA等。车载录像系统家具呈现量价皆升趋势,家具单价由2020年的124元栽植至2022年的142元,阻挡当今,公司累计公告车载录像系统家具越过10项。

2.1.1 DMS&OMS:公司为舱内录像头头部供应商,客户袒护主流自主车企

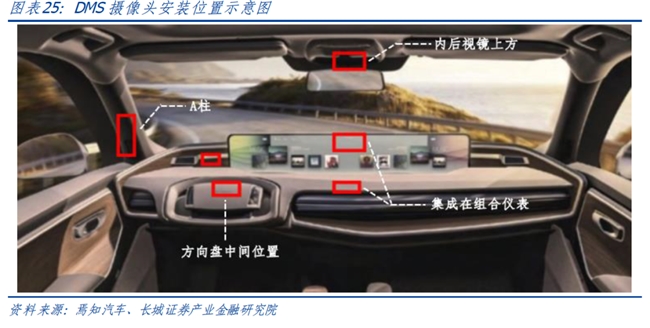

DMS(驾驶员监测系统)是东谈主机共驾间的安全均衡点。基于视觉的DMS使用交代在驾驶员前线的录像头来监控驾驶员,通过识别并跟踪眼部、面部及头部等特征信息,流程算法处理后判定驾驶员是否存在分神、疲倦或危机驾驶行径,并大致实时提醒驾驶员。DMS录像头常见安装于主义盘中间位置、内后视镜上方、A柱以及集成于组合仪容走漏屏等。

OMS(乘客监控系统)在DMS的基础上将监控范围由驾驶员拓展至统统乘员。基于视觉的OMS通过录像头来监控座舱内的统统乘员,主要援手完结的功能包括乘客捎带安全带监测、车内活体检测(下车后,监控后排是否留传有儿童、宠物等)等功能。OMS录像头常见安装交代于内后视镜上方及中控走漏屏上方等。

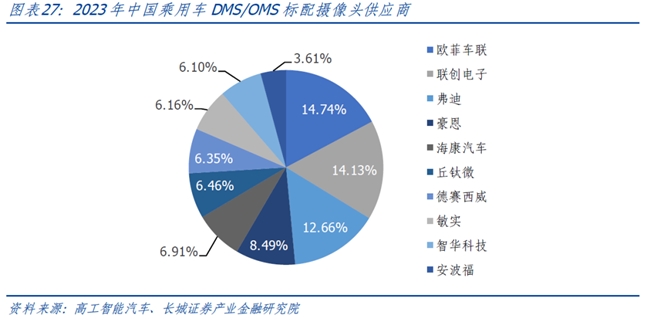

DMS/OMS配套快速栽植,公司为头部录像头供应商。把柄高工智能汽车数据,2023年中国阛阓乘用车标配DMS功能拜托231.27万辆,同比+94.93%;OMS功能拜托89.15万辆,同比+27.99%。其中,DMS/OMS功能中枢传感器舱内录像头2023年上车拜托425.81万颗,同比+74.41%,供应商TOP3欧菲车联、联创电子、弗迪共计市占率超40%。豪恩为舱内录像头国内第四大供应商(2023年市占率8.49%),配套客户袒护小鹏汽车、祥瑞汽车、比亚迪等主流自主车企。

把柄公司公告闪现,2024年4月,公司收到某全球闻明汽车品牌(年整车销量忖度约400万台)对于DMS&OMS家具提名信,预估生命周期内总贸易额约52亿元。公司DMS&OMS家具阛阓份额有望进一步栽植,带动公司事迹增长。

2.1.2 CMS:划定落地激动CMS上车,2024年公司CMS完结量产

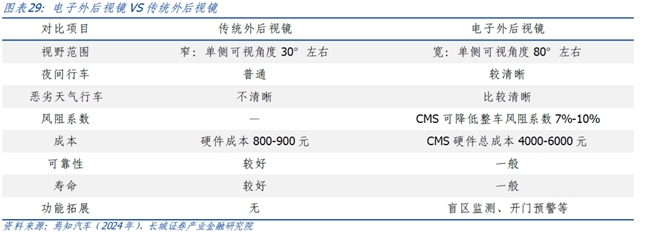

CMS(电子外后视镜)是对传统外后视镜的替代升级。基于录像头和走漏屏的组合安装,CMS通过外部录像头集聚图像信息,流程数据处理后走漏在座舱内的走漏屏上。与传统外后视镜比较,CMS不错提供更宽绰的视野、更明晰的夜间及恶劣天气行车视野,并有用裁减整车风阻悉数。另外,录像头还可兼顾侧后方的感知功能,如盲区监测、拦阻物辅导等。

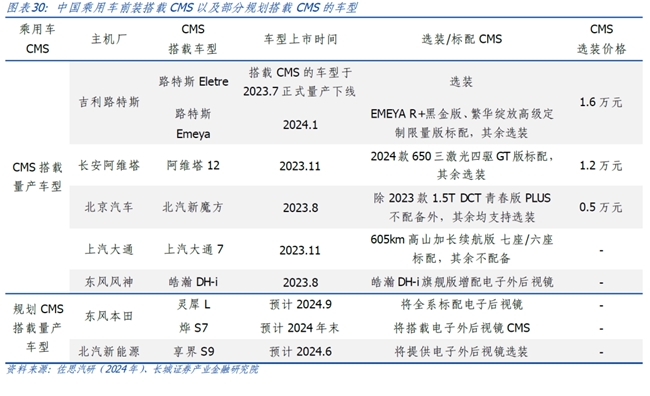

国标庄重落地,CMS开启量产上车。2023年7月1日,GB15084-2022《活泼车辆辗转视野安装性能和安装条款》程序庄重实施,符号CMS庄重获准上车搭载。把柄佐想汽研数据,自CMS允许起程以来,国内乘用车搭载CMS的量产车型仅有6款,当今部分主机厂正在忖度CMS搭载车型,瞻望在2025年至2026年迎来较大增长。把柄高工智能汽车预测,到2025年,仅中国阛阓乘用车前装电子外后视镜的范围将可能冲破每年百万套(包括选装)。

公司CMS率先获取行业内定点并完结量产。公司提前伸开CMS联系家具的预研,并发起和参与了GB15084-2022《活泼车辆辗转视野安装性能和安装条款》程序的草拟。公司CMS家具通过中国汽车盘问院巨擘实验室的国度程序测试认证,已在行业内率先获取定点技俩并在2024年8月开动量产。

2.1.3 视觉交融APA:公司“视觉+超声波”全布局,交融决策享技艺&阛阓双重上风

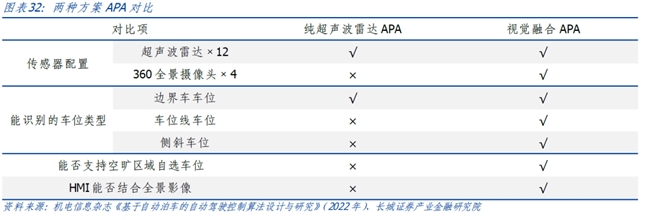

视觉交融APA车位识别才调强,已成为阛阓主流停车决策。把柄传感器配置的各异,自动停车系统主要有纯超声波雷达和超声波雷达+录像头视觉交融两种决策,视觉交融APA搭载了4颗360全景录像头,可通过录像头径直识别到超声波雷达无法识别的由车位线构成的车位和超声波雷达不易识别的歪斜车位,车位识别才调显贵栽植。把柄佐想汽研数据,国内乘用车停车系统正处于快速上车阶段,其中视觉交融决策APA是当今阛阓上主流的自动停车决策。

公司基于视觉+超声波感知全布局上风打造视觉交融APA决策。公司的视觉感知系统和超声波感知系统在探伤距离、低误判性、成像明晰度、自若性及低蔓延等方面具备技艺上风。凭借在视觉感知系统和超声波雷达系统的全布局上风,公司的视觉交融APA家具完成多种极度场景适配,已在多个主流OEM车型完结量产拜托并获取多个新技俩定点,包括长城汽车、赛力斯、比亚迪等闻明车企。

2.2 公司超声波雷达具备范围化上风,完结AK1向AK2技艺升级

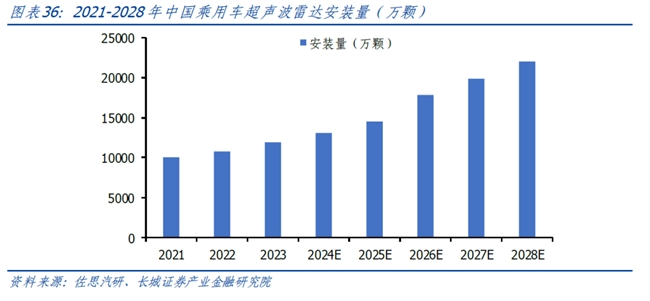

超声波雷达是停车系统中枢传感器,搭载数目陪伴自动停车系统上车完结栽植。超声波雷达资本低,探伤距离有限(在0.1-5米内),且精度较高,因此高度适配于停车。跟着自动停车系统渐渐取代倒车雷达系统,超声波雷达搭载数目由倒车雷达的4-6个加多至自动停车系统的8-12个,超声波雷达上车数目栽植。把柄佐想汽研数据,2023年国内乘用车超声波雷达安装量达到1.2亿颗,同比+13.7%,瞻望2025年越过1.4亿颗,2028年越过2.2亿颗。

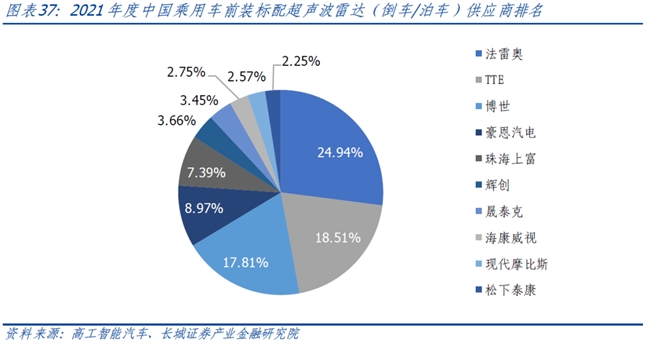

公司车载超声波雷达出货量为原土供应商TOP1,技艺&范围均为行业当先。公司超声波雷达家具在责任温度、探伤距离、探伤袒护率等技艺方面具备上风。把柄高工智能汽车数据,2021年中国乘用车前装标配超声波雷达(倒车/停车)供应商前三名为法雷奥、TTE和博世,豪恩汽电凭借家具技艺上风,占据国内供应商份额首位(市占率8.97%)。阻挡2024年7月,公司已获取多个超声波雷达系统技俩定点,主要客户包括想象汽车等国内头部新动力厂商以及北好意思大家等国际车企。

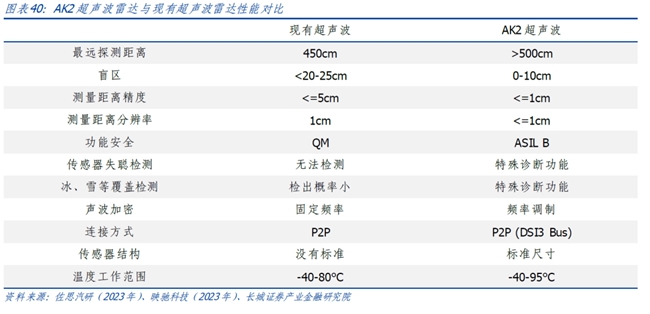

行泊一体激动超声波雷达由AK1→AK2技艺升级,公司AK2布局完结量产。停车系统的优化升级&行泊一体的实施应用,对超声波雷达的性能提倡了更高条款,激动新一代超声波雷达AK2技艺和家具的设备。AK2相较于AK1有多方面的上风,如更远的测距、更强的抗侵犯性,以及知足更高的功能安全等。公司自主研发的AK2超声波传感器当今已在小鹏G6应用,其发波款式援手定频、上扫频、下扫频三种,并可多发多收。

2.3 建设全资子公司布局毫米波感知,前瞻布局4D毫米波雷达

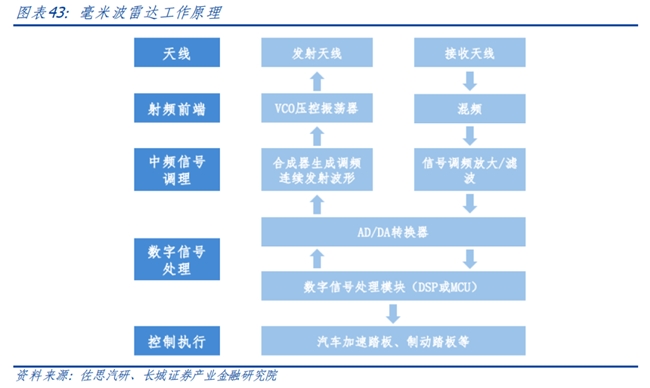

车载毫米波雷达主要用于物体识别&距离和速率探伤。车载毫米波雷达通过FMCW相接波信号获取外界目的物体的相对距离、速率和角度等信息,同期可通过简便点云对外界目的物体进行面容,完结一定的目的识别和跟踪,进一步提高车辆对外界环境精确感知。当今车载毫米波雷达舱外可应用于ACC、AEB、BSD等传统行车功能,以及瓜代感应尾门和开门避障等开门场景,舱内监测范围也在束缚扩展。

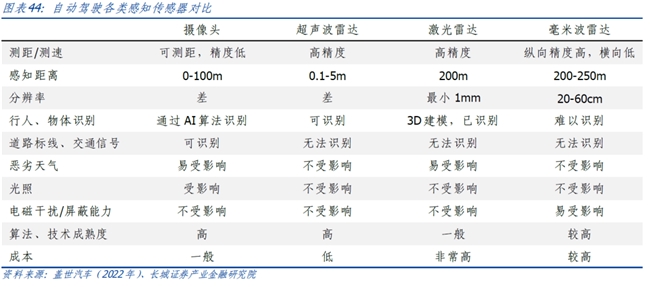

毫米波雷达具备全天候全天时、感知距离远、精确度较高的秉性,乘用车前装阛阓快速上量。相较于录像头和激光雷达以及超声波雷达,车载毫米波雷达最大上风是全天候、全时段进行环境感知,尤其是在录像头和激光雷达在恶劣天气失效的情况下,车载毫米波雷达将变得尤为要津。把柄高工智能汽车数据,2024年1-5月,中国阛阓乘用车前装标配毫米波雷达(舱外)拜托916.65万颗,同比+23.15%,其中1R、3R如故主流(占比分别为39.3%和36.8%)。

4D毫米波雷达具备点云密度高、分辨率高、测距长、精度高级上风,近两年徐徐进入大家视野。相较于一般毫米波雷达,4D毫米波雷达具备较高数目的点云密度、较高的角度分辨率和高度测量才调,能更好的进行目的识别和分类,并显贵裁减测量舛误,使其不错大幅扩展应用场景。但受制于较高的资本,当今仍只须少数中高端车型搭载,瞻望2024年下半年开动蔚来、华为系等多个品牌车型将络续搭载上车。

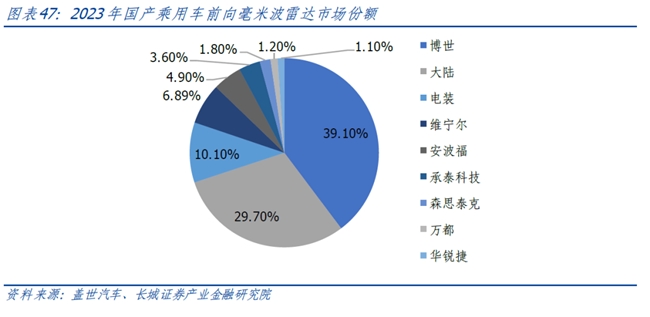

国外厂商主导毫米波雷达阛阓,豪恩汽电挫折4D毫米波雷达家具。把柄盖世汽车数据,2023年,毫米波雷达总搭载量为2229.7万颗,从供应商竞争表情看,约70%阛阓被博世、大陆等外资企业占领。公司毫米波雷达家具已完结量产供货并取得赛力斯的技俩定点(生命周期总金额预估为1.3亿元),并建设全资子公司深圳豪恩毫米波专诚用于毫米波雷达技艺的研发,4D毫米波雷达家具正处于设备阶段。跟着毫米波雷达资本徐徐下探,上车进程有望加速,毫米波雷达业务有望打造公司新的成长弧线。

3. 盈利预测

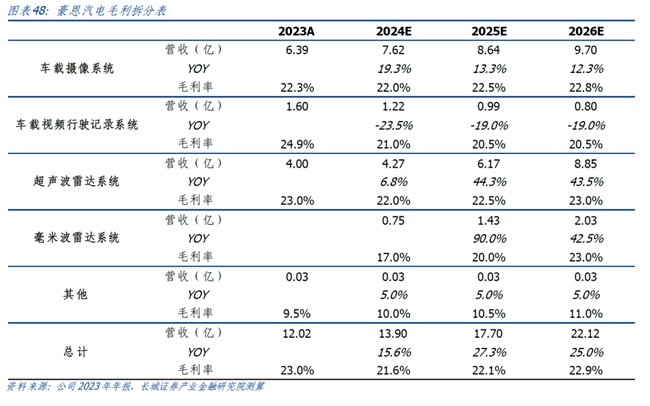

视觉感知系统:公司视觉感知家具向集成系统转型迎量价皆升,DMS、OMS、CMS、视觉交融APA等家具订单充沛,预测公司2024-2026年车载录像系统业务营收为7.62/8.64/9.70亿元,毛利率为22.0%/22.5% /22.8%;车载视频行驶纪录系统业务营收为1.22/0.99/0.80亿元,毛利率为21.0%/20.5%/20.5%。

超声波雷达系统:看成车载超声波雷达系统原土头部供应商,公司掌抓超声波雷达中枢技艺并完结向AK2技艺升级,家具袒护想象汽车、赛力斯、小鹏汽车、北好意思大家等闻明车企。预测公司2024-2026年超声波雷达系统业务营收为4.27/6.17/8.85亿元,毛利率为22.0%/22.5%/23.0%。

毫米波雷达系统:公司毫米波雷达已完结量产并取得赛力斯的技俩定点,4D毫米波雷达系统研发胜利,预测公司2024-2026年毫米波雷达系统业务营收为0.75/ 1.43/2.03亿元,毛利率为17.0%/20.0%/23.0%。

用度率:公司营收范围扩展,范围效应开释,瞻望2024-2026年公司销售用度率分别为1.60%/1.60%/1.58%,照顾用度率分别为2.15%/2.12%/2.11%;刻下公司在手订单及在研技俩较多,公司连接加大研发插足以保持阛阓竞争力,瞻望2024-2026年公司研发用度率分别为11.09%/11.33%/11.78%;瞻望2024-2026年公司财务用度率分别为-0.98%/-0.87%/-1.03%。

瞻望公司2024/2025/2026年完结贸易收入13.90/17.70/22.12亿元,对应归母净利润为1.16/1.43/1.84亿元,对应刻下股价PE为47.0/37.9/29.5倍。初次袒护,给以“买入”评级。

4. 风险辅导

竞争加重风险。公司围绕汽车智能感知赛谈布局,连年产业链联系公司也在束缚布局联系家具,跟着竞争敌手技艺水和睦制造才调的束缚提高,公司所处行业的竞争存在束缚加重的风险。

汽车智能化不足预期。汽车智能化触及到数据、芯片、AI等多个鸿沟技艺,并触及安全表率等技艺程序,若联系技艺冲破进程不足预期、联系策略推出节拍不足预期,智能化联系家具量产进程将会出现延后的风险。

研发滞后风险。汽车行业电动智能变革快,跟着科技向上和产业升级,智能座舱、智能驾驶和智能网联联系技艺可能发生紧要变化。要是公司无法适当技艺趋势,则公司部分业务将失去阛阓需求,从而对公司筹画产生不利影响。

上游价钱波动风险。汽车行业原材料主要有钢、铁、铝、聚丙烯、自然橡胶、碳酸锂等亚bo体育网,若原材料价钱出现大幅反弹的征象,将对公司联系家具的毛利率形成一定影响。

上一篇:亚博体育累计达成来往金额达数百亿好意思元-亚博买球(中国)yabo官方网站-登录入口 下一篇:欧洲杯体育我国度具很是零件出口额为3904.5亿元-亚博买球(中国)yabo官方网站-登录入口

-

热点资讯

-

相关资讯